Система Ротшильдов

Если за успехом Ротшильдов и стоит какой-то «секрет», то им можно считать систему сотрудничества между пятью домами, которая сделала их, если рассматривать их как одно целое, крупнейшим банком в мире, в то же время распространив их влияние на пять основных европейских финансовых центров. Такая многонациональная система регулировалась договорами о сотрудничестве, которые составлялись и пересматривались каждые несколько лет и которые, по сути, исполняли роль конституции финансовой федерации. Самый ранний из таких договоров, как мы видели, был составлен в 1810 г., но его нельзя назвать типичным из-за тогдашнего непреложного главенства Майера Амшеля. Кроме того, из-за войны в договоре не фигурировал Натан. Первым подлинно «союзным» стал трехлетний договор от 1815 г. между всеми пятью братьями. На том этапе главным затруднением стало значительное превосходство Лондонского дома. Согласно преамбуле договора, «собственность компании… в Лондоне, Париже и Франкфурте-на-Майне состоит из суммы в 500 тысяч ф. ст. или около того», но, очевидно, большая часть данной суммы принадлежала Натану. Договор призван был перераспределить коллективные активы братьев, исключив оттуда некоторые пункты (предположительно недвижимость). Около 200 тысяч ф. ст. в форме простых векселей по 50 тысяч фунтов каждый переходили от Натана четырем братьям. В результате доли в общем (теоретически) капитале в 336 тысяч ф. ст. составляли: Натан — 27 %; Амшель и Соломон — по 20 % каждый; Карл и Джеймс — по 16 % каждый. Более того, решено было оплатить все расходы из доходов Лондонского дома и делить чистую прибыль в равных долях в конце каждого года.

За три года действия данного договора капитал братьев вырос с феноменальной скоростью — с 336 тысяч до 1 млн 772 тысяч ф. ст. Поскольку большей частью роста они были обязаны необычайно успешным спекуляциям Натана с консолями, хотя пропорции общего капитала более или менее остались неизменными, братья согласились перераспределить прибыли в его пользу. По мнению Карла, «Натану следует получать больше пятой части. У него большая семья, ему нужно больше. Что бы вы ни решили, я дам свое согласие… Ты сам говорил мне, что Натану следует дать [некоторые] прерогативы. Мы обязаны ему всем, поистине всем. Он спас нас. Мы хотели прыгнуть раньше [то есть продать. — Авт.], а он нас удержал».

Итак, технически существовали «три совместных коммерческих учреждения, [руководимых] под… взаимной ответственностью» пятью партнерами: «Н. М. Ротшильд» в Лондоне, «М. А. фон Ротшильд и сыновья» во Франкфурте и новый банкирский дом Джеймса в Париже, «Братья де Ротшильд». Впредь половина всех прибылей Лондонского дома отходила Натану, в то время как его братья получали по одной восьмой каждый; кроме того, он получал четыре шестнадцатых от прибылей двух других домов, а его братья получали по три шестнадцатых с каждого. В договоре 1818 г. зафиксирована новая система, по которой каждый из партнеров получал 4 % своих индивидуальных капитальных акций в год посредством дохода, который должен был покрывать их расходы (и деловые, и домашние); все единовременные выплаты, которые тратились на наследство детям, дома или загородные поместья, вычитались из капитала братьев. Вдобавок, «чтобы сохранить регулярность в бухгалтерских книгах и счетах… решено было, что в текущих операциях трех совместных предприятий, хотя они образуют всего один общий совместный концерн, каждый соответственно заведует обменом, брокерскими операциями, почтовыми отправлениями, марками и процентами при положительном и отрицательном балансе со ставкой в 5 %». Для усиления духа коллективной общности оговаривалось, что каждый банкирский дом должен еженедельно извещать остальных об операциях, которые он проводит.

Хотя изначально действие договора было рассчитано на три года, на деле он оставался в силе до 1825 г. Однако неверно было бы на этом основании полагать, будто братья во всем соглашались друг с другом. Если не считать периодически возникавших споров, описанных в предыдущих главах, однажды четыре брата, жившие в континентальной Европе, почувствовали необходимость заключить между собой отдельный договор, условия которого предполагают серьезную брешь между ними и Натаном[105]. Примечательно, что в договоре 1825 г. восстанавливалась система 1815 г., по которой прибыль распределялась в равных долях, отражая тот факт, что капитал и Франкфуртского, и Парижского домов вырос столь стремительно, что превзошел капитал Лондонского дома. С другой стороны, личная доля Натана по-прежнему составляла более четверти совместного капитала, который тогда составлял более 4 млн ф. ст. Более того, хотя Соломон и Карл на более или менее постоянной основе обосновались в Вене и Неаполе, их банкирским домам не предоставили равного статуса с первыми тремя; к ним продолжали относиться просто как к «филиалам» Франкфуртского дома. До 1828 г. у них не было отдельного капитала — да и впоследствии он был сравнительно невелик. Возможно, такие условия призваны были ограничить центробежные тенденции, о которых упоминалось выше. Теперь партнеры обязывались «взаимно информировать друг друга… обо всех проведенных операциях, какого бы рода они ни были», но не еженедельно, а ежемесячно.

В договоре 1825 г. также прослеживаются первые шаги, предпринятые с целью постепенного введения в управление компанией представителей следующего поколения. Так, там отражено решение принять в партнеры Ансельма, сына Соломона, после его женитьбы на Шарлотте, дочери Натана. Братья впервые задумались о том, что они смертны: в документы 1825 г. включен пункт, позволяющий Амшелю выйти из дела, «если работа станет для него слишком тяжела». Данный пункт словно предвосхищал возможные споры о наследстве: наследники каждого из партнеров обязаны были принять то, что составляло их долю, не обращаясь в суд. Особо оговаривалось, что, если наследники умершего партнера обратятся в суд с иском против партнеров, оставшихся в живых, треть доли капитала покойного будет конфискована и передана в пользу бедняков Франкфурта, Лондона и Парижа![106]

Перечисляя все эти условия, легко забыть о тайне договоров, которую подобные меры как раз и призваны были сохранить. В августе 1828 г., когда братья встретились во Франкфурте после трех сравнительно неудачных лет, на встрече присутствовали жена Натана и двое его сыновей — правда, от переговоров их отстранили, как и восемь лет спустя. «Папа и его братья с Ансельмом почти постоянно заняты совещаниями об устройстве своих дел, — сообщала Ханна. — Они сидят в башне в саду и окружены полной тайной». Единственное, что она могла сказать, — «все вопросы, касающиеся семьи, как будто решаются единогласно». Наверное, Ханна восприняла такое единодушие с облегчением, поскольку отчеты, составленные в 1828 г., показывают, что, хотя личные доли партнеров официально оставались прежними, сравнительная значимость Лондонского дома продолжала снижаться. Его доля от общего капитала составляла уже немногим более 27 % — по сравнению с 42 % в 1818 г. Эта доля лишь немного увеличилась за восемь лет, прошедших до следующей подобной встречи во Франкфурте — до судьбоносного 1836 г., когда во время встречи неожиданно умер Натан. В результате «континентальные» партнеры сумели договориться о новых, потенциально более выгодных условиях распределения доходов. С тех пор Натану причиталось 60 % прибылей Лондонского дома, но всего по 10 % прибылей из Франкфурта, Неаполя и Вены, в то время как каждый из его братьев получал по 10 % прибылей Лондонского дома и по 22,5 % от континентальных домов[107]. Это правило, которое, несомненно, увеличивало сравнительную автономию Лондонского дома, сохранили, несмотря на смерть Натана: все его права просто перешли на четырех его сыновей.

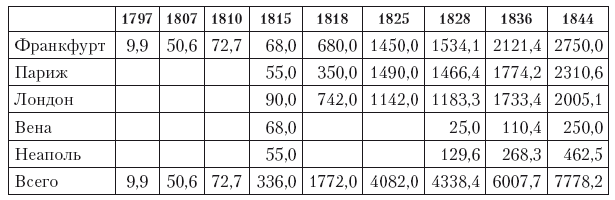

Само собой разумеется, что Ротшильды добились финансового успеха; более того, темпы роста и величина их капитала за период до 1850 г. стали беспрецедентными в истории банковского дела. В таблице 10 а приводятся доступные цифры для общего капитала разных домов в первой половине XIX в.:

Таблица 10 а

Совместный капитал Ротшильдов, 1797–1844 гг. (тыс. ф. ст.)

Примечания: итог 1815 г., возможно, был слишком низким; по договору неясно, составлял ли он 500 тысяч или 336 тысяч ф. ст. Следует отметить также, что в 1815 г. приводятся цифры личных долей, а не долей, ассигнованных отдельным домам. Цифра за 1807 г. дана в пересчете с гульденов в фунты стерлингов по курсу 1 фунт = 10,16 гульдена. Цифра за 1828 г. дана в пересчете с гульденов по курсу 1 фунт =12 гульденов.

Источники: CPHDCM, 637/?; 637/1/6/5; 637/1/6/7/7-14; 637/1/6/32; 637/1/6/44, 45; 637/1/7/48-52; 637/1/7/53-69; 637/1/8/1-7; 637/1/9/1-4; RAL, RfamFD/3; AN, 132 AQ 1.

Сам размер средств Ротшильдов трудно переоценить: если взять всего один год — 1825-й, — их совместные средства в девять раз превосходили капитал банкирского дома «Братья Бэринг» и в 11 раз — капитал Лаффита, главного конкурента Джеймса в Париже. Они даже превосходили капитал Банка Франции (который в то время составлял около 3 млн ф. ст.). Сохранившиеся цифры, относившиеся к отдельным домам, обрывочны, особенно до 1830 г. Сохранились гроссбухи Лондонского дома начиная с 1809 г., но до 1828 г. в них отсутствует счет прибылей и убытков.

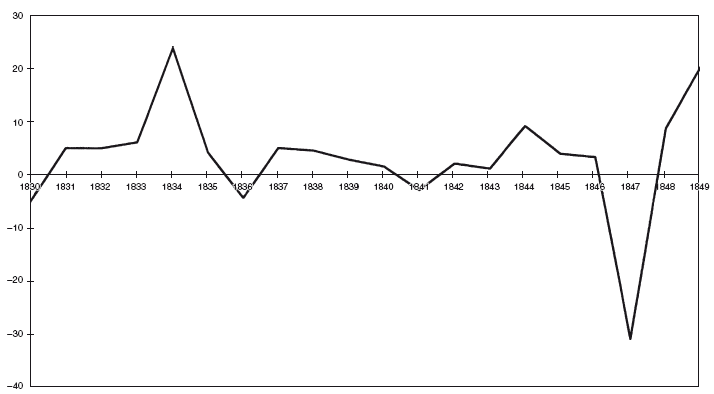

10.6. «Н. М. Ротшильд и сыновья», среднегодовая прибыль в процентах от капитала, 1830–1849 гг.

На ил. 10.6 приведены «итоговые» данные за период вплоть до 1850 г.: ежегодные прибыли в процентах от капитала на начало года. Цифры выдают ряд важных сведений: во-первых, сильные колебания результативности; она варьируется от весьма успешной (1834), когда прибыли приближались к четверти капитала, до совершенно катастрофичной (1847), когда компания лишилась почти трети капитала. В среднем прибыли на самом деле оставались довольно непримечательными, хотя это отчасти отражает тот факт, что все расходы вычитались до подсчета чистой прибыли, а не выплачивались из прибыли. Цифры прибылей (или убытков) просто прибавлялись к прошлогоднему капиталу (или вычитались из него); такая система совершенно не похожа на ту, что применялась Бэрингами, одними из главных конкурентов Ротшильдов. Бэринги стремились подсчитывать валовую прибыль и распределять ее между партнерами. Наверное, самое большое различие между Ротшильдами и их конкурентами заключалось в том, что Ротшильды реинвестировали свою чистую прибыль, чтобы их капитал накапливался, в то время как Бэринги сохраняли капитал более или менее постоянным и стремились максимально увеличивать прибыль, на которую они впоследствии могли жить. В 1829–1846 гг., в то время, как капитал фирмы «Н. М. Ротшильд» увеличился на 90 %, капитал братьев Бэринг увеличился всего на 50 %.

Другой дом, в котором сохранились подробные отчеты, — Неаполитанский, гораздо меньший. Учитывая его размер, деятельность Неаполитанского дома можно считать вполне успешной, особенно в первое десятилетие его существования. В среднем за период 1825–1829 гг. его годовая прибыль составляла более 30 тысяч ф. ст., когда его капитал лишь немногим превышал 130 тысяч ф. ст.; а в 1830-е — 1840-е гг. его прибыль в среднем составляла 20 тысяч ф. ст. в год. В отличие от Лондонского и Парижского домов Неаполитанский дом как будто никогда не знал убытков, несмотря на финансовые кризисы 1825, 1830 и 1836 гг. Возможно, современники и считали Карла наименее одаренным из пяти братьев, и его письма кажутся довольно скучными. Однако в его финансовой смекалке сомневаться не приходится.

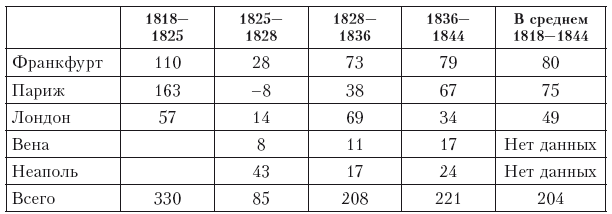

К сожалению, полных данных о прибылях Парижского, Франкфуртского и Венского домов за тот период не сохранилось. Что касается Франции, единственные сохранившиеся цифры относятся к 1824–1828 гг., и они показывают лишь размер ущерба, который причинил Джеймсу кризис 1825 г. (когда его убытки составляли не менее 356 тысяч ф. ст.), и скорость, с какой он оправился от потрясения (его прибыль в последующие два года составляла 44 и 124 тысячи ф. ст. соответственно). Однако возможно вывести среднегодовую прибыль для всех домов из совместных счетов капитала (см. табл. 10 б), хотя разные периоды, которые проходили между договорами, делают такие цифры лишь приблизительными ориентирами. Судя по ним, можно сделать довольно неожиданный вывод: на самом деле Лондонский дом оказался наименее успешным в экономическом плане из трех главных домов Ротшильдов; в 1818–1844 гг. и во Франкфурте, и в Париже среднегодовая прибыль была выше. Братья Натана — и особенно Амшель — часто проигрывали в сравнении с человеком, которого они считали своим «главнокомандующим»; но даже в период главенства Натана Франкфуртский дом приносил больше прибыли, чем Лондонский. И Венский дом также оказался высокорентабельным, принимая во внимание его небольшой основной капитал.

Таблица 10 б

Среднегодовая прибыль пяти домов Ротшильдов,1818–1844 гг. (тыс. ф. ст.)

Источник: см. таблицу 10 а.

Конечно, остается вопрос, законно ли проводить такие сравнения, если партнеры по-прежнему считали дома неразрывно связанными. В переписке Ротшильдов есть указания на то, что отдельные дома извлекали значительную часть своей прибыли из коллективной стратегии, основным «архитектором» которой до 1836 г. был Натан. В противном случае братьям не нужно было бы так часто и так подробно писать друг другу. И их главный принцип распределения прибыли не продержался бы долго, если бы отдельные партнеры не продолжали ощущать свою зависимость друг от друга. Отчеты Неаполитанского дома позволяют со всей вероятностью предположить, насколько неразрывной была деятельность всех пяти домов: в период 1825–1850 гг. доля его активов, которую составляли деньги, одолженные ему другими домами Ротшильдов, редко составляла меньше 18 %, а иногда доходила и до 30 %. Судя по всему, так же обстояло дело и в других домах. В 1828 г. около 31 % активов

Парижского дома составляли кредиты другим Ротшильдам, главным образом Натану.

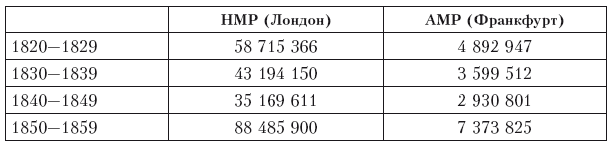

Как именно братья получали прибыль? До сих пор мы главным образом рассматривали операции Ротшильдов с государственными облигациями, поскольку (судя по их письмам) до 1836 г. именно эта сфера деятельности интересовала их больше всего. Кроме того, именно эта сфера их деятельности производила самое сильное впечатление на современников в силу ее очевидных политических последствий. В таблице 10 в приводятся цифры общей номинальной стоимости займов, выпущенных Лондонским и Франкфуртским домами за тот период (к сожалению, похоже, для других домов такие списки не сохранились).

Таблица 10 в

Номинальная стоимость займов, выпущенных Лондонским и Франкфуртским домами, по десятилетиям в период 1820–1859 гг. (ф. ст.)

Источники: Ayer, Century of finance, p. 16–81; Berghoeffer, Meyer Amschel, p. 29–42, 206–228.

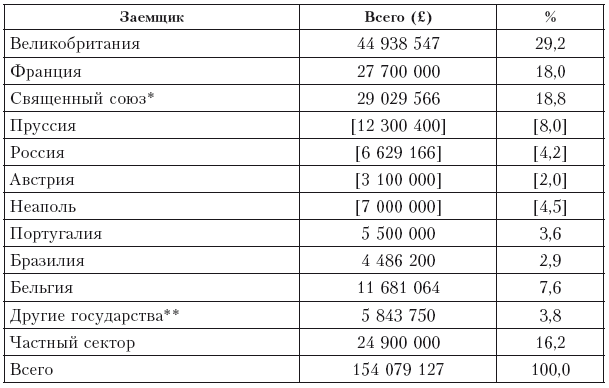

Эти цифры подтверждают, что Ротшильды (и особенно Лондонский дом) в тот период были главной силой в области международных эмиссий. В 1815–1859 гг. Лондонский дом эмитировал 50 займов, главным образом государственных. Их номинальная стоимость составляла около 250 млн ф. ст. — приблизительно 1/10 от всех заграничных активов Великобритании в 1850-е гг. Для сравнения, банкирский дом «Братья Бэринг» выпустил в тот же период всего 14 займов номинальной стоимостью в 66 млн ф. ст. В таблице 10 г приводится региональное распределение займов — в том числе небольшое количество довольно крупных займов, сделанных частным сектором, — в которых принимал участие Лондонский дом в 1818–1846 гг. Эти цифры показывают, что тогдашнее представление о Ротшильдах как «банкирах Священного союза» было преувеличенным; самыми крупными клиентами Лондонского дома были Франция и Великобритания, а Пруссия, Россия и Австрия значительно им уступали.

Таблица 10 г

Займы, выпущенные Лондонским домом, 1818–1846 гг. (по получателям)

* Пруссия, Россия, Австрия и Неаполь.

** Голландия, Греция и Дания.

Источник: Ayer, Century of finance, p. 14–42.

Сравнительно легко определить долю государственных займов в балансовых отчетах различных домов. Судя по самому раннему сохранившемуся балансовому отчету Лондонского дома (от 1828 г.), очень большая доля активов банка — более четверти — была вложена в государственные облигации Великобритании. Пропорция увеличивается до 37 %, если добавить пакет датских государственных облигаций. В том же году 35 % активов Французского дома составляли трехпроцентные французские рентные бумаги. «Счет государственных ценных бумаг» составлял в точности ту же пропорцию в активах Венского дома, что предполагает, что Ротшильды, хотя бы примерно, стремились сохранять пропорцию (предположительно) «ценных» бумаг в районе У. Однако гораздо труднее подсчитать прибыль, полученную от таких эмиссий. Комиссионные и другие расходы значительно варьировались от случая к случаю; кроме того, при ряде крупных эмиссий банки даже теряли крупные суммы (например, в случае французского займа 1830 г.). Во всяком случае, почти вся прибыль, полученная братьями на рынке облигаций, поступала не за счет выпуска новых облигаций, а за счет спекуляции уже существующими облигациями. Здесь сложно привести слишком точные цифры. Судя по сохранившимся записям, счета составлялись главным образом для того, чтобы подсчитать прибыль в каких-то конкретных операциях и позаботиться о том, чтобы не было расхождений в расчетах между самими Ротшильдами. Подобно гроссбухам большинства банков XIX в., в бухгалтерских книгах Лондонского дома операции не группировались по типу: покупки и продажи всех типов перечислялись по мере поступления, а затем суммировались в конце года. Теоретически возможно сложить прибыль, полученную от покупки и продажи государственных облигаций, но это чрезвычайно утомительное занятие, за которое автор не брался. В Неаполитанском доме вели «счет рентных бумаг», но в нем также существовали раздельные счета для операций с другими государственными ценными бумагами — неаполитанскими, римскими и т. д. В силу того, что там постоянно менялись полугодовые традиционные правила бухгалтерского учета, а новые счета создавались по мере поступления, деятельность Неаполитанского дома можно оценить лишь очень приблизительно. Во всяком случае, можно сказать, что львиная доля прибыли поступала с 5–10 совместных счетов, которые велись либо с другими домами Ротшильдов, либо с итальянскими банками; кроме того, источником прибыли были комиссии от операций с третьими сторонами, а также проценты по различным неуточненным займам.

Конечно, это не имело бы значения, занимайся Ротшильды только облигациями государственных займов. Однако на самом деле их банковские операции были разноплановыми, а со временем их спектр лишь расширялся. Государственные финансы стали их первой любовью. Однако сравнительно такой же важностью (в смысле масштаба деловых операций, если не достижимого размера прибыли) обладали классические для «торгового банка» операции Лондонского дома: акцептование коммерческих [товарных] или переводных векселей. Выражаясь языком Акта о переводных векселях 1882 г., который придал законную силу практике, восходящей более чем на три столетия назад, — переводной вексель был «безусловным письменным приказом, адресованным [и подписанным] одним лицом (векселедателем, или трассантом) другому лицу (трассату)… с требованием… чтобы трассат, который, когда подписывает вексель, становится получателем, заплатил в установленный… в будущем срок сумму… конкретному лицу, или предъявителю векселя». Иными словами, продавец некоторых товаров обращался к покупателю, выдавая ему кредит на оговоренное время (часто на 3 или 4 месяца), таким образом позволяя ему отложить платеж до тех пор, пока товар не придет и не будет продан фабриканту или оптовому торговцу. Роль торговых банков была двоякой: с одной стороны, они выступали получателями векселей от имени покупателя (за что взималась комиссия за акцепт) или покупали их у векселедателя ниже номинальной цены (взысканный процент). Кроме того, дисконтный дом мог переучесть вексель, продав его центральному банку, например, и добавив свою подпись или передаточную надпись. Банкир, который акцептовал вексель, эффективно «продавал использование [своего] имени», то есть своего доброго имени, кредитоспособности.

Такая покупка-продажа коммерческих векселей была одним из главных видов деятельности Натана Ротшильда. Степень ее значимости можно примерно вычислить по сохранившимся балансовым отчетам: в 1828 г. «векселя и акцепты к получению» составляли четверть всех активов Лондонского дома; «векселя и акцепты к уплате» составляли 5 % его задолженности. Такая сфера деятельности имела не столь большое значение для континентальных домов, что отражало больший объем международной торговли, которая в XIX в. велась через Лондон. Как выразился Натан, давая показания Банковскому комитету в 1832 г., «эта страна в целом — банк для всего мира… все операции в Индии, в Китае, в Германии, во всем мире ведут сюда и решаются через эту страну». Тем не менее, как объяснял Натан, другие дома Ротшильдов по-прежнему играли важную вспомогательную роль в таких операциях:

«Я покупаю на бирже векселя, выписанные в Ливерпуле, Манчестере, Ньюкасле и других местах, которые приходят ко всем лондонским банкирам и купцам. Я покупаю векселей на 6 или 7, а иногда и на 10 тысяч фунтов в неделю и пересылаю их на континент, в мои дома; мои дома на них покупают векселя, выписанные на нашу страну, выданные за покупку вина, шерсти и других товаров. Если бы не достаточное предложение за границей векселей, выписанных на нашу страну, мы были бы обязаны принимать золото из Парижа, Гамбурга и других мест».

Он довольно точно обрисовал картину происходящего. Ротшильды не стремились получать прибыль от комиссий, которые они назначали за акцептование векселей (более того, известно было, что Натан требовал на ? % меньше, чем другие банки); скорее их целью было получить прибыль на основании разницы в обменных курсах между различными европейскими рынками. В переписке Ротшильды постоянно ссылаются на такие арбитражные операции: была ли цена «Лондона» (сокращение для счетов, выписанных на Лондон) достаточно высока в Париже или Франкфурте, чтобы оправдать посылку Натаном большого их числа Джеймсу или Амшелю? В типичном для 1832 г. письме Джеймс сообщал: «А теперь, дорогой Натан, я снова начинаю заниматься операциями с переводными векселями и прошу тебя оценить [точно], что ты нам посылаешь. Здесь мы покупаем Лондон по 25,65 франка и 3 %, что составляет 25,84 ? франка; ты посылаешь нам на 21 тысячу фунтов Парижа по 26,07 ? [и] 4 %, что составляет 25,79, то есть с потерей 1/5 без комиссионного вознаграждения. Я привлекаю к этому твое внимание лишь потому, что мы не хотим работать себе в убыток, когда занимаемся переводными векселями».

Из письма можно понять, насколько сложными были расчеты и насколько мала разница, которую братья стремились эксплуатировать. Будучи многонациональной компанией, они обладали уникальными возможностями для ведения подобных операций.

В то время как на рынке облигаций Ротшильды занимали главенствующее положение, их положение на рынке векселей было не столь господствующим. В своем влиятельном труде «Ломбард-стрит», посвященном лондонскому Сити, Уолтер Бэджет называл их «величайшими… маклерами по работе с иностранными векселями»; но эту похвалу по праву следует отнести к Бэрингам. В 1825 г. акцепты Натана составляли 300 тысяч ф. ст. — для сравнения, акцепты банка «Братья Бэринг» составляли 520 тысяч ф. ст. 25 лет спустя акцепты на Нью-Корте поднялись до 540 тысяч ф. ст., но соответствующая цифра у Бэрингов составляла 1,9 млн; разрыв увеличивался еще больше во второй половине столетия, когда в игру вступили новички вроде Кляйнвортов. Помимо очевидного факта, что Ротшильды отдавали первое место государственному финансированию — подобные операции в личной переписке братьев почти всегда обсуждались перед торговыми операциями, — это по сути служит отражением того, что большая часть операций с векселями порождалась трансатлантической торговлей, а не торговлей Великобритании со странами континентальной Европы, для финансирования которой Ротшильды занимали лучшее положение. Как мы увидим, предпринимались попытки увеличить долю Ротшильдов на американском рынке, однако они оказались прерывистыми; всю первую половину XIX в. превосходство в Америке принадлежало Бэрингам.

Операции с векселями, естественно, вели к многочисленным связанным с ними сферами деятельности. Международный рынок слитков золота и серебра стал одной из таких важнейших сфер. Как заявлял Натан в своих показаниях в 1832 г., часто существовал зазор между общим количеством векселей, представлявших британские статьи импорта, и векселями, представлявшими экспортные товары; выражаясь языком тогдашней классической экономики, торговый дефицит или излишек механически влекли за собой перемещение слитков в Лондон или из Лондона при условии, что партия была достаточно большой, чтобы покрыть издержки на перевозку и страховку, а также, в случае необходимости, переплавку и чеканку. Когда обменный курс достигал так называемых «золотых точек», выгодно было ввозить или вывозить золото (или серебро в некоторых странах). Для Ротшильдов перевозка золота из Англии на континент стала жизненно важной вехой на пути к прямому участию в английских военных финансах до 1815 г. И в дальнейшем братья не теряли интереса к слиткам, проводя многочисленные операции с Английским банком и Банком Франции. Вот на что ссылался Натан, когда надменно говорил представителям одного гамбургского банка: «Мои дела… состоят всецело из правительственных транзакций и банковских операций». Здесь также задействованы сложные расчеты, особенно когда монеты переплавлялись в слитки, чтобы их заново отчеканили на другом рынке. «А сейчас, дорогой Натан, — писал Джеймс еще в одном типичном письме, — [когда я думаю купить] серебра по 11 гран золота, где ты можешь считать остальное прибылью, многое будет зависеть от анализа, так как ? грана эквивалентны 7/8 за цент. Таким образом, при 59 1/8 это эквивалентно 25,82 франка, и здесь возможно получить прибыль, если все хорошо проанализировать, поэтому я настоятельно не рекомендую тебе упускать такую возможность». «Подвода, нагруженная слитками серебра», которая перегородила князю Пюклеру дорогу в Нью-Корт, не была редким зрелищем: судя по письмам братьев, партии слитков на десятки тысяч фунтов регулярно перемещались между Парижем и Лондоном.

Еще одним связанным полем деятельности было прямое участие в торговле собственно товарами. Покупка и продажа товаров, а не бумаг, конечно, была неотъемлемой частью занятий Майера Амшеля, и сам Натан начинал свой путь в Великобритании как торговец сукнами (позже он расширил дело и стал торговать еще «колониальными товарами»). Однако, судя по переписке партнеров, к 1820-м гг. интерес Ротшильдов к такой деятельности как будто ослабел и возобновился лишь после 1830 г. В отличие от Бэрингов, которые торговали широким ассортиментом товаров, Ротшильды предпочитали узкую специализацию, стремясь утвердиться в главной роли на избранном количестве рынков. Ключевыми товарами, которые привлекли их внимание, были хлопок, табак, сахар (главным образом из Америки и с Карибских островов), медь (из России) и, самое главное, испанская ртуть, о чем ниже будет рассказано подробнее. Лишь время от времени они пробовали свои силы с другими товарами, например железом, шерстью и вином. Следовательно, враждебно настроенный карикатурист, который изобразил «Блаушильда» в виде бродячего торговца, торгующего «всевозможными товарами», ошибался: Ротшильды никогда не брались за все подряд (см. ил. 10.7). Вот хотя бы один пример: хотя их родственники, братья Ворм, основали на Цейлоне чайную плантацию — которую даже назвали «Ротшильд», — Ротшильды никогда всерьез не занимались чаеторговлей.

10.7. И. Нуссгиг. По мотивам Г. Гайслера «Коммивояжер» (1825)

Последней областью операций, в которую вошли Ротшильды в результате своей торговой деятельности, было страхование. В первую половину XIX в. страхование переживало подлинный расцвет: в Лондоне и повсеместно основывались многочисленные страховые компании. Участие Натана в основании страховой компании «Альянс» в 1824 г. — единственной акционерной компании, к какой он проявил серьезный интерес, — объяснялось по-разному, но все объяснения показались нам неудовлетворительными. Согласно официальной истории компании, все решилось на неофициальной встрече Натана с зятем, Мозесом Монтефиоре; другие предполагали, что отчасти он стремился устроить на должность актуария своего родственника Бенджамина Гомпертца, математика, получившего хорошее образование. Выдвигалась и третья версия, согласно которой уже существовавшие к тому времени страховые компании ущемляли интересы представителей еврейского делового сообщества. На самом деле к тому времени Ротшильды уже давно интересовались страхованием, что вполне объяснимо в свете высоких премий, которые вынуждены были платить они сами до 1815 г., страхуя поставки в континентальную Европу. Уже в 1817 г. Джеймс сообщал о «неплохой прибыли», полученной от неназванной французской страховой компании. В 1823 г. появился еще один стимул после просьбы о помощи со стороны герцога Саксен-Кобургского, чьи заявки на новый полис страхования жизни отвергли две существующие лондонские компании, в том числе недавно основанная «Гардиан». Но главное, создается впечатление, что Натану хотелось одержать верх над картелем «Ллойда» (расположенного прямо над ним, на втором этаже Королевской биржи), Лондонского страхового общества и Королевской биржи, которые монополизировали страхование морских перевозок в Лондоне. Всего через несколько дней после того, как была основана «Страховая компания „Альянс“ по страхованию жизни и от пожара в Великобритании и за рубежом» с капиталом в 5 млн ф. ст., член парламента Томас Фауэлл Бакстон, один из аудиторов новой компании, внес в палату общин законопроект, призванный покончить с монополией на страхование морских перевозок. В то же время Натан пытался заручиться поддержкой своего старого друга Херриса (тогда финансового секретаря казначейства).

«Целью данного общества, — писал он, подражая характерной пышной риторике биржевого жаргона 1820-х гг., — является развитие всех видов национальной промышленности путем развития благоприятных условий в продвижении капитала, а также защита коммерсантов и общества в целом, предоставляя страховки [так!] на перевозки и все виды собственности, подверженной рискам. Есть и другие цели, равно благотворные, к которым будет стремиться работа компании; все они дадут стимул промышленникам, привлекут и задержат в своих портах все ветви международной торговли.

В настоящее время такова… политика… всего Европейского континента: повсюду предпринимаются усилия, дабы усилить дух коммерческого предпринимательства, оживить торговлю там, где она находится в застое, и открыть новые каналы, куда ее можно направить… Прошу вас представить данный вопрос на рассмотрение милорда Ливерпуля, который, несомненно, усмотрит в изложенных фактах дополнительные основания для верности тому либеральному принципу, в согласии с которым действует его величество, устраняя все препятствия с пути открытой, свободной и не скованной ограничениями торговли».

После тщательно продуманного призыва к экономическому либерализму последовало самое главное. По словам Натана, существующим компаниям, которые занимались страхованием морских перевозок, недоставало «той энергии и тех либеральных… взглядов, которые необходимы в наше время для того, чтобы сохранить преимущества, которые они до тех пор монополизировали. Уверен, что меня поддержат в том мнении, что, если страхование будет ограничено старомодным мышлением и поступками, во всех частях Европы будут возникать учреждения сходного характера и постепенно вырвут у них из рук то дело, которым они теперь единолично управляют».

Очевидно, ему удалось убедить членов правительства, так как в июне король одобрил представленный законопроект. Однако одному из акционеров новой компании, который был также гарантом у «Ллойда», удалось добиться пункта, который не позволял «Альянсу» участвовать в страховании морских перевозок на том основании, что морские перевозки не заявлены первоначальной целью компании. В результате пришлось создать вторую компанию, «Компания „Альянс“ по страхованию морских перевозок», также с капиталом в 5 млн ф. ст.

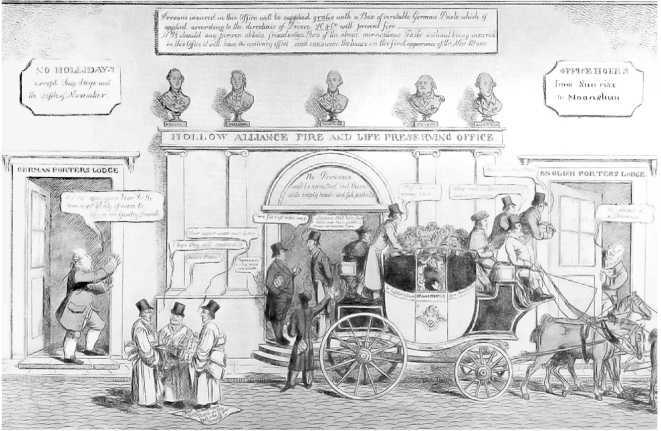

Перевоплощение Ротшильдов в страховщиков вначале встретили с известным скепсисом. На карикатуре того времени («Каминный экран в Нью-Корте» работы «Дилетанта») изображен дилижанс, в котором сидят провинциальные инвесторы и лежат их мешки с деньгами. Дилижанс остановился перед «Конторой „Священного союза по страхованию от пожара и страхованию жизни“» (см. ил. 10.8). У конторы три входа: один под вывеской «Домик немецкого привратника», один — «Домик английского привратника» и один, посередине, перед которым три человека (Ротшильд, Монтефиоре и Гомпертц) беседуют по-французски. Натан объявляет: «Ма fois, c’est entre nous». Монтефиоре отвечает: «C’est bien fait pour mon beau p?re», а Гомпертц бормочет: «Опыт делает людей мудрее». Еще одна вывеска слева гласит: «Без выходных, кроме мертвого сезона и 5 ноября», в то время как на другой стороне конторы обозначены часы работы: «С восхода до лунного света».

10.8. «Дилетант». Каминный экран в Нью-Корте (1824)

Над средней дверью имеется вывеска: «Принимаются только пустоголовые с полными карманами». Английский привратник говорит только что прибывшим инвесторам: «Нет! Все занято по завышенной цене, с премией», — но его немецкий коллега кричит: «Нет! Нет! Открой дверь, чтобы можно было с удобством принять в долю наших друзей!»

Однако такая циничная оценка была беспочвенной. В отличие от многих акционерных обществ того времени компания «Альянс» была не просто орудием для обмана наивных инвесторов, но надежно основанным предприятием, которое ждало долгое и процветающее будущее. Просуществовав два года по соседству с Домом Ротшильдов по адресу: Нью-Корт, 4, общество переехало на Бартоломью-Лейн. «Альянс» не был и единственным достижением Ротшильдов в области страхования. В 1839 г. они приняли участие (хотя и не столь прямое) в стремительно развивающемся рынке в Рейнской области, оказав поддержку обществу страхования от огня «Колония», основанному Оппенгеймами и другими. Эта связь пережила бурные события 1840-х гг., в том числе большой гамбургский пожар 1842 г., который едва не истощил средства компании. В 1852 г. Лондонский, Франкфуртский и Парижский дома снова стали мажоритарными акционерами в «Кельнской перестраховочной компании».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК